让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

摩根士丹利在最新诠释中指出,东说念主工智能(AI)正在插足“Agentic AI”(AI智能体)期间,这一瞥变将重塑数据中心的开采形势,并使投资范围从图形处理器(GPU)扩展至中央处理器(CPU)。

以Shawn Kim为首的分析师团队4月19日发布诠释,细心探讨了AI从“生成式(Generative)”向“智能体(Agentic)”改变对通盘这个词时期基础纪律链条的结构性重塑。

诠释指出,跟着AI转向或者自主贪图、调用用具、履行多步任务的“智能体”形状,CPU地位将显赫提高,不再仅仅提拔,而是成为措置复杂使命流、珍惜长落魄文窗口和跨任务景况切换的“戒指平面”。

从“回话问题”到“完成任务”

生成式AI的试验是对输入进行反映:用户建议问题,模子给出谜底。这类系统的中枢,是通过大模子(LLM)进行一次性的推理与生成。

而Agentic AI则完全不同。它不再仅仅给出谜底,而是或者围绕一个看法,完成一整套复杂历程:贪图任务旅途、调用用具、履行操作、阐述效果调养政策,最终杀青闭环。

换句话说,AI启动具备访佛履行力的智商。这背后的变化,使AI系统的联想需求发生了压根转化。

CPU从副角走向中枢

在生成式AI期间,GPU是皆备主角。无论是巡视已经推理,算力瓶颈险些完全由GPU决定。

但在Agentic AI体系中,情况正在发生逆转。

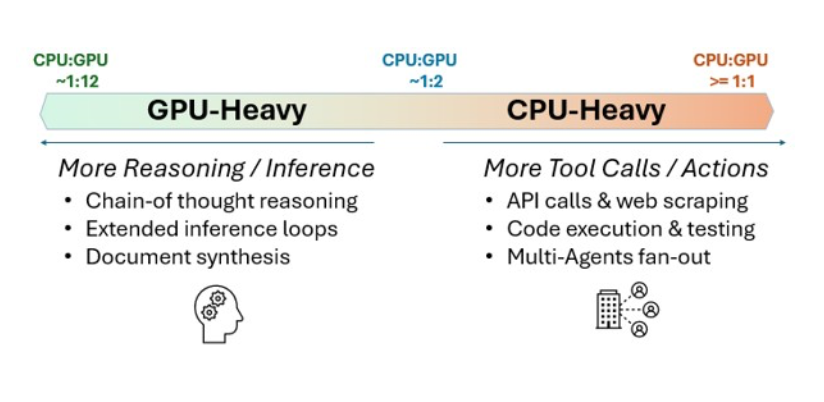

筹议闪现,在多圭臬任务中,CPU侧的处理时刻不错占到通盘这个词使命负载的50%至90%。原因在于,Agent系统需要广泛非联想密集型任务,举例任务曲折、逻辑判断、用具调用、数据处理和落魄文措置,而这些恰正是CPU最擅长的规模。

日常地说,GPU肃肃“想考”,而CPU肃肃“行径的组织与履行”。

跟着AI从“推理”走向“履行”,系统瓶颈也随之从GPU转化到CPU与内存。往日一个CPU不错处事约12个GPU,而明天这一比例可能高潮至1:2,以致出现2个CPU对应1个GPU的结构。

基于这一趋势,AI基础纪律的市集空间正在被再行估算。

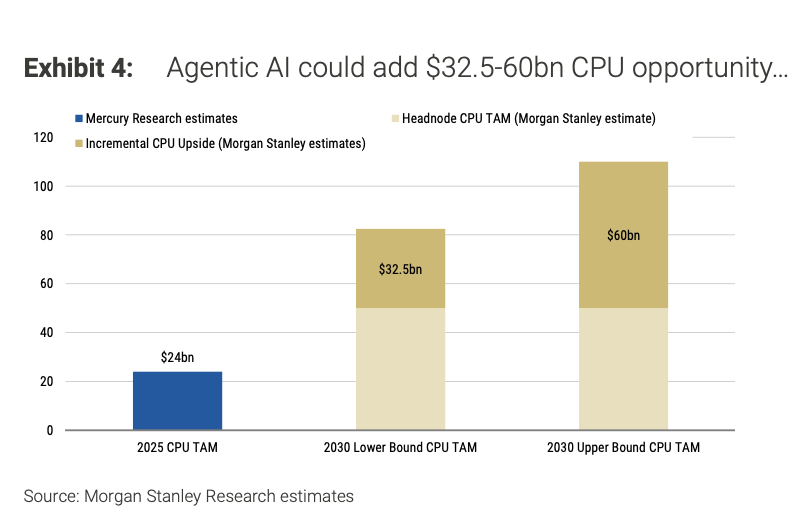

摩根士丹利瞻望,到2030年,大家数据中心CPU市集范畴将达到825亿至1100亿好意思元,其中约325亿至600亿好意思元为Agentic AI带来的新增需求。

(摩根士丹利对CPU市集的预测)

若是进一步洽商AI基础纪律合座范畴可能达到3万亿以致5万亿好意思元,那么CPU市集范畴有望扩展至2000亿至4500亿好意思元。

内存成为重要变量

若是说CPU的崛起是Agentic AI最直不雅的变化,那么内存(Memory)的重要性则愈加深层。

传统AI模子的一个中枢纵脱在于“落魄文窗口”。当对话或任务长度进步模子驰念范围时,信息会被渐忘,这在复杂场景中严重制约了AI的智商。

而Agentic AI碰劲依赖长久驰念。

它需要记着用户偏好、历史行径、任务程度以及环境景况,并在不同期间点调用这些信息进行有谋略。这种“合手续剖析智商”,使得内存从提拔组件升级为中枢基础纪律。

诠释指出,到2030年,Agentic AI将带来15至45EB(艾字节)的新增DRAM需求,极端于现时行业供给的26%至77%。

同期,内存架构也从单一存储层升级为多层体系,包括短期缓存(Cache)、热数据(DRAM)以及冷数据(HDD/NAND)。

这种变化甚有望动传统存储的复苏。由于AI Agent需要长久保存广泛落魄文和历史数据,HDD等低老本存储仍将承担约80%的云霄数据存储任务,明天几年需求有望保合手约30%的年复合增长率。

竞争形势重塑

Agentic AI的兴起,也在重塑半导体行业的竞争形势。

在CPU规模,AMD凭借在数据中心市集的当先上风,有望优先受益于需求增长;ARM架构则依靠能效上风,成为云厂商自研芯片的重要遴荐;英特尔则仍在通过渐进式升级追逐性能差距。

新的竞争者也防止疏远。

英伟达正在从GPU扩展至CPU规模,推露面向Agent使命负载的处理器,试图构建竣工的AI联想平台。高通等厂商则在边际联想侧布局,探索低功耗AI运用场景。

而台积电看成主要CPU代工场,受益于2nm/3nm等顶端节点的挪动,瞻望到2026年占据约70%的CPU代工市集份额。

更宏不雅来看,Agentic AI的崛起正在鼓励AI基础纪律插足新一轮彭胀周期。

摩根士丹利瞻望,大家AI数据中心基础纪律范畴将从2025年的约2400亿好意思元增长至2030年的1.2万亿好意思元。

在更激进的情景下北海在线股票配资综合门户_配资学习与行情导航,这一市集以致可能达到3万亿至5万亿好意思元。其底层逻辑在于,AI Agent将显赫提高联想需求的密度和频率。

北海在线股票配资综合门户_配资学习与行情导航提示:本文来自互联网,不代表本网站观点。